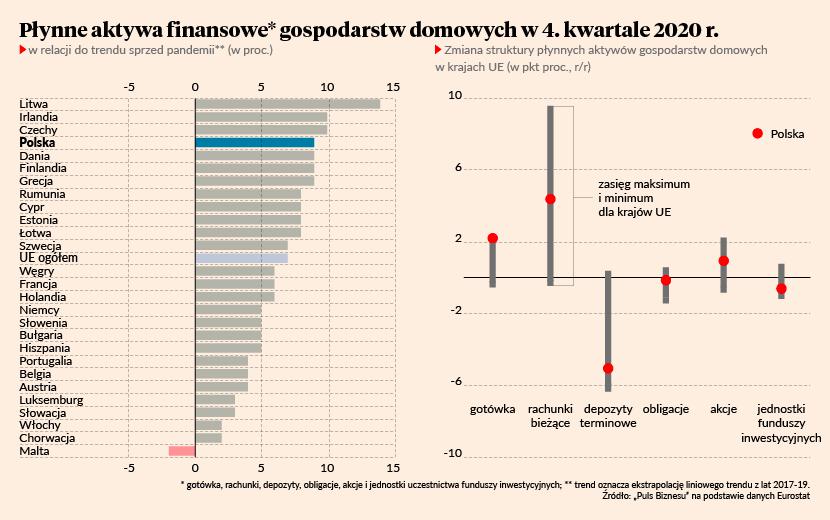

Szacuję, że w całej Unii Europejskiej płynne aktywa konsumentów znajdują się o 6-7 proc. powyżej poziomu, który byłby osiągnięty bez kryzysu. W Polsce jest to niemal 10 proc., czyli około 140 mld zł. Jest to wartość gotówki, rachunków, depozytów, funduszy i papierów wartościowych powyżej trendu sprzed epidemii. Co ciekawe, w Polsce najmocniej wśród krajów UE zwiększył się udział gotówki w aktywach. Bardzo mocno, trzecie miejsce w UE, wzrósł też udział akcji notowanych na giełdzie. Spadł natomiast udział depozytów terminowych. Wszystko widać na wykresie.

Skąd ten wzrost aktywów? Powód jest prosty. Ogólne dochody gospodarstw domowych rosły, podtrzymywane przez potężne wydatki publiczne. Jednocześnie wydatki gospodarstw spadały (lub były w stagnacji, w zależności od kraju). To sprawiało, że stopa oszczędności była wysoka, a łączne zasoby finansowe się powiększały. Choć naturalnie nie u wszystkich — najbardziej skorzystały prawdopodobnie najzamożniejsze gospodarstwa, z dużym udziałem usług związanych z rekreacją w konsumpcji. Najmniej, lub w ogóle, te, które wydają cały dochód na podstawowe towary i usługi.

Co się stanie z tymi aktywami? Jeżeli część tych aktywów będzie wykorzystana na konsumpcję, wówczas może dojść do potężnego przyspieszenia gospodarki. Załóżmy w uproszczeniu, że na przykład Polacy decydują się na szybkie wydanie jednej czwartej dodatkowej poduszki płynnościowej. To będzie około 35 mld zł, czyli około 1,5 proc. PKB. O tyle mógłby być wyższy wzrost gospodarczy tylko z tytułu realizacji odłożonego popytu. To byłoby bardzo dużo. (oczywiście część popytu zostanie przeznaczona na import i nie podniesie krajowego PKB, ale z drugiej strony Polska może liczyć na analogiczne zjawisko w innych krajach, które podbije nasz eksport i PKB). Czy tak będzie? Można wymienić argumenty zarówno za scenariuszem bomby popytowej, jak też przeciwko.

Za scenariuszem mocnego przyspieszenia popytu przemawia fakt, że dodatkowe aktywa są zgromadzone głównie w gotówce i na rachunkach bieżących, więc czekają na uruchomienie. Że może dojść do takiego przyspieszenia popytu świadczą również dane z USA, gdzie w marcu, po ustąpieniu fali epidemii, doszło do potężnego wzrostu wydatków konsumentów.

Na przeciwny scenariusz wskazuje zaś prawdopodobna koncentracja dodatkowych aktywów w zamożniejszych gospodarstwach domowych, które mają relatywnie wysoką skłonność do oszczędzania i relatywnie niską do konsumpcji (krańcowa skłonność do konsumpcji pokazuje, jaka część dodatkowego dochodu jest wydawana na zaspokojenie bieżących potrzeb). Trzeba też pamiętać, że porównania Polski i Europy do USA mają ograniczony sens, gdyż w USA konsumenci otrzymują na bieżąco bezprecedensowe zastrzyki gotówki od rządu — po naszej stronie Atlantyku nikt takiej bonanzy nie zaserwował.

Oczywiście realizacja któregokolwiek scenariusza nie oznacza, że aktywa znikną z portfeli gospodarstw domowych. One już pozostaną w bilansach, bo gdy jeden Polak wydaje, inny zarabia. Chodzi tu bardziej o sposób wykorzystania aktywów: czy będą używane bardziej jak aktywa transakcyjne, czy jak aktywa oszczędnościowe.

Z ewentualną realizacją odłożonego popytu będzie się wiązało duże wyzwanie dla polityki makroekonomicznej w postaci wzrostu inflacji. Teoretycznie powinien być to wzrost przejściowy. W okresie zwiększonego popytu firmy będą czuły łatwość podnoszenia cen, ale to szybko minie, gdy gospodarka zacznie się stabilizować na poziomie trendów przedepidemicznych. W praktyce jednak może się okazać, że za bieżącym wzrostem inflacji idą oczekiwania inflacyjne, które zaczynają same w sobie stanowić paliwo wzrostu cen — pracownicy będą chcieli wyższych podwyżek płac, firmom będą rosły koszty, ale też będą czuły istotne przyspieszenie nominalnego popytu, które uznają za zjawisko trwałe. W ten sposób podwyższona inflacja zacznie się zakorzeniać. Jest to czarny sen bankierów centralnych, bo wtedy będą mieli do wyboru dwie kosztowne opcje — albo zaakceptować podwyższoną inflację, co może skończyć się erozją zaufania do nich, albo mocno podnieść stopy procentowe, co może skończyć się recesją.

Do tych czarnych snów jeszcze nam daleko i w ogóle nie wiadomo, czy one nawet nam zagrożą. Na razie obserwujmy ten przyjemny moment wychodzenia z kryzysu. Maj będzie miesiącem przełomowym.